브릿지투자는 Series 사이에 전략적으로 사용하는 도구였죠. 그런데 최근에는 다음 시리즈로 가기 위함이 과거 브릿지 투자는 다음 라운드로 넘어가기 위한 전략적 도구였어요.

하지만 2026년 오늘, 브릿지는 더 이상 건너가기 위한 다리가 아니에요.

생명을 억지로 연장하는 산소호흡기가 되어버렸죠.

Lilium(리리움, 독일 전기 항공기 제조사), Convoy(컨보이, 미국 디지털 화물 중개 플랫폼) 같은 38억 달러(약 5조 4천억 원) 가치의 유니콘들이 연명 치료 끝에 증발했어요.

2026년, 수많은 전환사채 만기가 집중된 지금, 우리는 무엇을 선택해야 할까요?

Source:

- Lilium Files For Bankruptcy Again As Funding Proves Elusive (Aviation Week Network, February 2025)

- Lilium faces second bankruptcy as funding deal collapses (AviTrader, February 2025)

- Convoy collapse: Read CEO's memo detailing sudden shutdown of Seattle trucking startup (GeekWire, October 2023)

- Some Convoy carriers say collapsed startup owes them thousands of dollars (FreightWaves, December 2023)

- Flexport plans to lay off 20% of workforce, say insiders (FreightWaves, January 2024)

- Flexport cuts 2% of staff in latest round of layoffs (Supply Chain Dive, October 2024)

- Arrival Announces Bankruptcy Filing (The EV Report, June 2024)

- British EV maker Arrival, once valued at $13 billion, goes into bankruptcy (Fortune Europe, February 2024)

|

|

|

Q : 브릿지 투자가 예전처럼 작동하지 않는다는 건 무슨 뜻인가요? |

|

|

(Source : Gemini 생성)

과거 스타트업 씬에서 브릿지 투자는 축복이었어요.

시리즈 A에서 B로, B에서 C로 넘어가는 사이 지표를 조금 더 보강해서 몸값을 높이려는 전략적 선택이었거든요.

창업자 입장에서는 더 좋은 조건으로 다음 라운드를 받기 위한 시간을 버는 거였고, 투자자 입장에서는 포트폴리오 기업의 가치를 더 높일 수 있는 기회였죠.

하지만 2026년 오늘, 우리가 마주한 브릿지의 풍경은 전혀 달라요.

지금의 브릿지는 다음 단계로 건너가기 위한 다리가 아니라, 스스로 숨 쉬지 못하는 기업의 생명을 억지로 연장하는 산소호흡기에 가까워요.

시장의 유동성이 마르고 자본이 특정 분야로 쏠리면서, 많은 스타트업이 다음 라운드로 향하는 길이 끊겼어요.

그럼에도 불구하고 많은 창업자와 투자자들은 다운 라운드라는 낙인을 피하기 위해, 브릿지론이라는 이름의 생명 유지 장치를 꽂고 버티기에 돌입했어요.

문제는 이 호흡기가 공짜가 아니라는 점이에요.

브릿지 투자가 길어질수록 기업의 체질은 급격히 악화돼요.

신규 자금은 혁신적인 R&D가 아닌, 직전 달의 인건비와 임대료를 막는 데 우선 투입되죠.

거품기에 찍어놓은 기업가치는 이제 창업자의 목을 조르는 밧줄이 되었어요.

투자자는 가치가 깎이는 것을 원치 않아 브릿지라는 임시방편으로 결정을 미루고요.

비전이 아닌 연명만을 외치는 조직에서 에이스들은 가장 먼저 배를 떠나요. |

|

|

Q : 실제로 브릿지 투자로 연명하다가 마지막을 맞이한 사례가 있나요? |

|

|

(Source : Google)

네, 2023년부터 2025년까지 글로벌 스타트업 씬에서 연명 치료의 끝을 보여준 충격적인 사례들이 있어요.

첫 번째는 Lilium(리리움, 독일 전기 항공기 제조사)이에요.

독일의 리리움은 산소호흡기의 한계를 가장 극명하게 보여줘요.

2024년 10월, 리리움은 사활을 걸었던 5천만 유로(약 740억 원)의 정부 대출 보증이 거부되면서 첫 파산 보호 신청에 들어갔어요.

그리고 2025년 2월, 2억 유로(약 2,960억 원)의 구제 투자 약속이 실현되지 않으면서 두 번째 파산을 선언했죠.

수년간 첫 상업 비행을 미끼로 수차례 브릿지 펀딩을 이어왔지만, 결국 기술적 실체를 증명하기 전 현금이 바닥났어요.

브릿지는 혁신을 위한 시간이 아니라 파산으로 가는 길을 연장했을 뿐이었어요.

리리움은 10년 동안 총 15억 유로(약 2조 2,200억 원)를 투자받았지만, 단 한 대의 상업용 항공기도 인도하지 못했어요. |

|

|

(Source : Google)

두 번째는 Convoy(컨보이, 미국 디지털 화물 중개 플랫폼)예요.

38억 달러(약 5조 4천억 원) 가치를 자랑하던 컨보이의 몰락은 충격적이었어요.

2023년 초까지 이들은 간절하게 브릿지 펀딩을 추진했지만, 투자자들은 호흡기를 떼기로 결정했어요.

Jeff Bezos(제프 베조스)와 Bill Gates(빌 게이츠)가 투자한 회사였지만, 자금이 끊긴 지 불과 몇 주 만에 2023년 10월 운영이 중단되었고, 핵심 자산은 경쟁사에 헐값에 팔려나갔어요.

생명 유지 장치가 끊기는 순간, 유니콘도 단숨에 증발할 수 있음을 증명했죠. |

|

|

Q : 굉장히 안타까운 사례들인데요...다른 사례들도 비슷한 패턴을 보였나요? |

|

|

(Source : Google)

네, 패턴은 놀랍도록 비슷해요.

Flexport(플렉스포트, 미국 물류 테크 플랫폼)는 한때 물류 혁신의 아이콘이었어요.

80억 달러(약 11조 4천억 원)로 평가받던 이 회사는 2023년부터 2024년까지 내내 브릿지의 늪에 빠져 있었어요.

2022년 12월부터 시작해서 2023년 1월 20%, 2023년 10월 20%, 2024년 1월 15%, 2024년 10월 2%로 최소 4차례의 대규모 감원을 단행했어요.

대규모 감원과 자산 매각을 단행하며 기술적 흑자를 외쳤지만, 시장의 반응은 냉담했어요.

기존 주주들의 브릿지 자금에 의존하며 연명하는 사이, 성장은 멈췄죠.

2024년 1월에는 Shopify(쇼피파이, 캐나다 이커머스 플랫폼)로부터 2억 6천만 달러(약 3,700억 원)의 전환사채 투자를 받았지만, 이마저도 새로운 성장이 아니라 기존 운영 자금을 메우는 데 쓰였어요.

성장 없는 연명이 기업을 얼마나 무기력하게 만드는지 보여주는 전형적인 사례예요. |

|

|

(Source : Google)

네 번째는 Arrival(어라이벌, 영국 전기차 제조사)이에요.

영국의 어라이벌은 브릿지-감원-자산 매각의 악순환을 반복하다 2024년 2월 파산 절차에 돌입했어요.

나스닥 상장사임에도 불구하고 지속적인 브릿지 펀딩 시도는 주가 폭락을 막지 못했고, 유입된 자금은 미래를 위한 투자가 아닌 부채 상환에 우선 쓰였어요.

한때 130억 달러(약 18조 5천억 원)로 평가받았던 회사가 밑 빠진 독에 물 붓기식 브릿지로 결국 산산조각 났죠. |

|

|

Q : 왜 투자자들과 창업자들은 적절한 시기에 호흡기를 떼지 못하는 건가요? |

|

|

(Source : Gemini 생성)

아이러니하게도 가장 큰 이유는 다운 라운드에 대한 두려움이에요.

창업자 입장에서는 한번 높게 찍힌 밸류에이션을 깎는다는 것이 실패를 인정하는 것처럼 느껴지거든요.

"시리즈 B를 50억으로 받았는데, 시리즈 C를 30억으로 받는다고요? 그럼 제가 2년 동안 뭘 한 거죠?"라는 생각이 들죠.

그래서 밸류를 깎지 않고 작은 금액을 브릿지로 받아서 다음 기회를 기다리는 거예요.

투자자 입장도 비슷해요.

포트폴리오 기업의 밸류에이션이 떨어지면, 자신들의 펀드 성과가 나빠 보이거든요.

LP들에게 보고할 때 "저희가 투자한 A사의 가치가 50% 줄었습니다"라고 말하기보다는, "추가로 브릿지 투자를 집행해서 회사를 지원하고 있습니다"라고 말하는 게 훨씬 듣기 좋죠.

하지만 이건 문제를 미루는 것일 뿐이에요.

또 다른 이유는 매몰 비용의 오류예요.

이미 수백억, 수천억을 투자한 회사를 포기하기가 심리적으로 어려워요.

"여기서 조금만 더 버티면 턴어라운드가 올 수도 있어"라는 희망을 버리지 못하는 거죠.

하지만 실제로는 그 "조금만 더"가 계속 반복되면서 좀비 기업만 양산하게 돼요. |

|

|

Q : 이제 새해가 밝았죠. 2026년이 특히 위험한 이유가 있나요? |

|

|

(Source : Gemini 생성)

네, 2026년은 정말 중요한 해예요.

2024년부터 2025년에 발행된 수많은 브릿지용 전환사채들의 만기가 2026년에 집중되어 있거든요.

전환사채는 보통 1~2년 만기로 발행되는데, 그동안 "다음 라운드가 오겠지"라는 막연한 희망으로 버텨온 회사들이 이제 진짜 선택을 해야 하는 시점이 온 거예요.

만기가 되면 세 가지 선택지가 있어요.

첫째, 성공적으로 다음 라운드를 받아서 전환사채를 주식으로 전환하는 거예요.

이게 가장 이상적이지만, 현실적으로 많은 회사들이 이걸 못하고 있어요.

둘째, 전환사채를 현금으로 상환하는 건데, 현금이 없어서 브릿지를 받았던 회사들이 갑자기 현금을 만들어낼 수는 없죠.

셋째, 디폴트를 선언하고 구조조정이나 청산에 들어가는 거예요.

2026년 상반기는 우리 생태계에서 수많은 호흡기들이 제거되는 고통스러운 시기가 될 거예요.

이미 그 조짐들이 보이고 있어요.

리리움이 2025년 2월 두 번째 파산을 선언한 것도, 결국 2024년 받았던 브릿지 자금이 바닥나고 더 이상 연장할 수 없게 된 시점이었거든요. |

|

|

Q : 그렇다면 창업자와 투자자는 어떻게 해야 할까요? |

|

|

(Source : Gemini 생성)

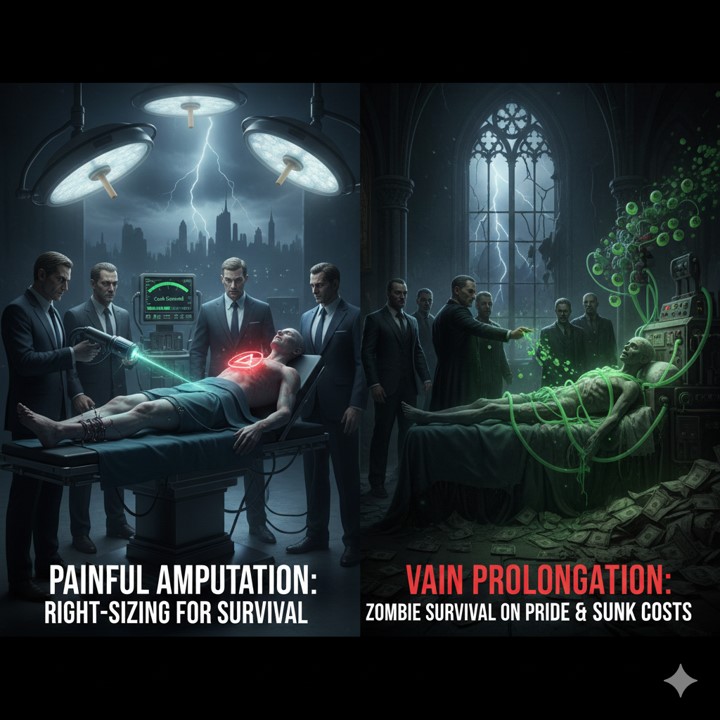

지금 필요한 것은 호흡기를 연장해줄 추가 투자가 아니라, 고통스럽더라도 생존 가능한 몸집으로 돌아가는 절단 수술이에요.

밸류에이션이 깎이더라도 자금을 확보해 스스로 숨 쉴 수 있는 구조를 만드는 것이 좀비로 남는 것보다 훨씬 위대한 결정이에요.

구체적으로는

첫째, 현실적인 번 레이트를 계산해보세요.

지금 속도로 얼마나 버틸 수 있는지, 다음 라운드 없이 얼마나 갈 수 있는지를 정직하게 봐야 해요.

둘째, 코어 비즈니스에 집중하세요.

여러 사업을 동시에 하려다가 다 놓치는 것보다, 하나라도 제대로 살리는 게 나아요.

셋째, 다운 라운드를 두려워하지 마세요.

살아남는 게 먼저예요.

멋진 밸류에이션을 가진 채 죽는 것보다, 낮은 밸류에이션으로라도 살아남아서 다시 성장하는 게 훨씬 나아요.

투자자들 입장에서는 포트폴리오 기업에 호흡기를 달아주는 것이 진정 그들을 돕는 일인지 자문해봐야 해요.

실패를 인정하지 못하는 자존심 때문에 자금을 좀비 연명에 낭비하고 있지는 않나요?

때로는 호흡기를 떼고 시장의 냉혹한 평가를 받게 하는 것이 생태계 전체를 위해 필요한 일이에요.

구체적으로는

첫째, 포트폴리오를 정직하게 분류하세요.

어떤 회사가 진짜 회복 가능성이 있고, 어떤 회사가 이미 끝났는지를 냉정하게 봐야 해요.

둘째, 회복 가능성이 있는 회사에는 과감하게 다운 라운드를 주도하세요.

밸류를 깎더라도 생존 가능한 구조를 만들어주는 게 장기적으로 더 나은 결과를 만들어요.

셋째, 끝난 회사는 빨리 정리하세요.

좀비 기업을 연명시키는 데 쓰는 돈을 새로운 기회에 투자하는 게 생태계 전체를 위해 낫죠. |

|

|

오늘 배우게 된 점을 아래와 같이 정리해 볼께요. |

|

|

- 브릿지 투자는 더 이상 성장 전략이 아니라 연명 수단이 됨

과거에 브릿지 투자는 다음 단계로 넘어가기 위한 전략적 도구였어요. 하지만 지금은 스스로 숨 쉬지 못하는 기업의 생명을 억지로 연장하는 산소호흡기가 되었어요. Lilium(리리움), Convoy(컨보이), Arrival(어라이벌) 같은 유니콘들이 브릿지 투자를 반복하다가 결국 파산했어요. 브릿지가 길어질수록 신규 자금은 혁신이 아니라 기본 운영비를 메우는 데 쓰이고, 성장 엔진은 멈춰요. 이제 브릿지는 다음 라운드로 가는 다리가 아니라, 파산까지의 시간을 연장하는 수단이 되어버렸어요.

- 다운 라운드에 대한 두려움이 더 큰 재앙을 만듦

창업자와 투자자 모두 다운 라운드를 실패로 인식하기 때문에 브릿지로 버티려고 해요. 하지만 밸류에이션을 지키려다가 회사 자체를 잃게 되는 경우가 많아요. Convoy(컨보이)는 38억 달러(약 5조 4천억 원) 밸류를 유지하려다가 결국 완전히 증발했고, Arrival(어라이벌)은 130억 달러(약 18조 5천억 원)에서 파산으로 끝났어요. 낮은 밸류에이션으로라도 살아남아서 다시 성장하는 것이, 높은 밸류를 가진 채 죽는 것보다 훨씬 나아요.

- 2026년은 전환사채 만기가 집중된 결정의 해임

2024~2025년에 발행된 브릿지용 전환사채들의 만기가 2026년에 집중되어 있어요. 만기가 되면 회사는 세 가지 선택을 해야 해요. 다음 라운드를 받아 전환하거나, 현금으로 상환하거나, 디폴트를 선언하는 거예요. 현금이 없어서 브릿지를 받았던 회사들이 갑자기 현금을 만들어낼 수는 없기 때문에, 많은 회사들이 2026년 상반기에 구조조정이나 청산을 선택할 수밖에 없어요. 이미 그 조짐이 보이고 있어요.

- 생존을 위해서는 절단 수술이 필요함

연명 치료를 멈추고 생존 가능한 구조로 돌아가는 절단 수술이 필요해요. 창업자는 현실적인 번 레이트를 계산하고, 코어 비즈니스에 집중하고, 다운 라운드를 두려워하지 말아야 해요. 투자자는 포트폴리오를 정직하게 분류하고, 회복 가능한 회사에는 다운 라운드를 주도하고, 끝난 회사는 빨리 정리해야 해요. 브릿지는 목적지가 아니에요. 강 한복판에서 멈춰 서기 위해 뗏목을 이어 붙이는 것은 혁신이 아니라 집착이에요.

|

|

|

"비주류VC"는 계속 스타트업 산업과 투자 업계에 대한 어디에서도 볼 수 없는 빠르고 신선한 정보를 제공하고자 해요. 운영 중인 Threads와 뉴스레터를 구독해 주시면 큰 힘이 되요. |

|

|

|