넷플리스에서 "Bank of Dave"라는 영화를 보신 분 계신가요? 미니버스 사업으로 돈을 번 사업가가 직 2023년 Netflix(넷플릭스, 글로벌 스트리밍 플랫폼)에서 개봉한 영화 "Bank of Dave"는 공개 직후 영국 넷플릭스 Top 10 영화 순위 1위를 차지했어요.

Rotten Tomatoes(로튼 토마토, 영화 평점 사이트)에서 85% 긍정 평가를 받았고, 2025년 1월에는 속편까지 개봉되며 전 세계적 관심을 끌었죠.

하지만 이 영화의 실제 주인공 Dave Fishwick(데이브 피쉬윅)은 14년째 정식 은행 라이선스를 받지 못하고 있어요.

영화 속 성공 스토리의 이면에는 어떤 현실이 숨어있을까요?

그리고 VC 관점에서 봤을 때 이 사업의 생존 전략은 무엇이었을까요?

실제와 허구의 차이점을 짚어보며, 투자자로서 배울 수 있는 인사이트를 알아보는 시간을 가져볼게요.

Source:

- Channel 4 Documentary Series: Bank of Dave (2012-2013)

- Netflix Film: Bank of Dave (2023)

- Netflix Film: Bank of Dave 2: The Loan Ranger (2025)

- Financial Conduct Authority Registration: FRN 717019

- Companies House UK: Burnley Savings and Loans Limited Financial Reports (2024)

- Starburst Magazine: Banking with the Bank of Dave (December 2022)

- Wikipedia: Burnley Savings and Loans (June 2025)

- Digital Spy: Dave Fishwick now - what is the Bank of Dave founder up to? (January 2025)

- Den of Geek: Bank of Dave: What Happened in Real Life? (January 2023)

- Burnley Savings and Loans Official Website: burnleysavingsandloans.co.uk

|

|

|

Q: "Bank of Dave"가 정확히 뭐죠? |

|

|

(Source : Smartmoneypeople.com)

Bank of Dave는 영국 Lancashire(랭커셔)주 Burnley(번리) 지역에 있는 금융기관이에요. 정식 명칭은 Burnley Savings and Loans Limited(번리 저축대부, 지역 금융기관)이고 2011년에 Dave Fishwick(데이브 피쉬윅)이라는 미니버스 사업가가 만들었어요.

이 사람이 은행을 만든 이유가 재미있어요.

2008년 글로벌 금융위기가 터졌을 때, 대형 은행들이 지역 주민들과 소상공인들한테 대출을 거부했거든요. 피쉬윅은 미니버스 사업으로 돈을 벌었는데, 자기 지역 사람들이 돈을 못 빌려서 힘들어하는 걸 봤어요. 그래서 자기 돈 £25,000(약 4,748만 원)을 꺼내서 직접 은행을 만들기로 결심했죠.

핵심 모델은 단순해요.

지역 주민들한테 저축을 받아요. 그 돈을 다시 지역 주민들이나 소상공인들한테 공정한 이자로 빌려줘요. 그리고 여기서 나온 모든 이익을 자선단체나 지역사회에 돌려줘요. 주주들한테 배당금 한 푼도 안 가요. 완전히 대형 은행들의 탐욕적인 모델에 반대되는 구조죠.

2011년부터 지금까지 1,000개가 넘는 지역 사업체와 개인을 도왔어요.

지역 주민들의 예치금은 2012년 시작 이후 꾸준히 증가해서 2017년에 £1M(약 19억 원)을 돌파했고, 2023년 Netflix(넷플릭스) 영화 개봉 이후 더욱 급증했어요. 2024년 말 기준으로는 구체적 수치가 공개되지 않았지만, 여전히 예치 대기자 명단이 있을 정도로 지역 주민들의 신뢰를 받고 있어요. 현재 대출 잔액도 £1M(약 19억 원) 이상이고요. 작은 규모지만, 이 지역에서는 정말 중요한 역할을 하고 있어요. |

|

|

전혀요. 오히려 엄청난 난관의 연속이었어요.

가장 큰 문제는 영국 금융 당국의 규제였어요.

피쉬윅은 처음부터 '은행'을 만들고 싶었어요. 하지만 영국에서 은행 라이선스를 받는 건 거의 불가능에 가까웠죠. |

|

|

(Source : Google)

2011년에 시작할 때부터 Financial Services Authority(FSA, 금융감독청)와 싸웠어요.

FSA는 지금의 Financial Conduct Authority(FCA, 금융행위감독청)의 전신이에요. 피쉬윅은 2013년에 법적 분쟁에서 일부 승리를 거뒀어요. 하지만 완전한 은행 라이선스는 못 받았죠.

그래서 2017년부터 "The Bank of Dave"라는 이름으로 FCA에 정식 풀뱅킹 라이선스를 신청했어요.

그런데 2025년 지금까지도 못 받았어요.

14년째 독립 저축 및 대출 회사로만 운영하고 있는 거예요. 지금은 FCA 등록번호 FRN 717019를 가지고 크레딧 브로커(대출 중개)와 직접 대출 제공자로 활동하고 있어요.

왜 이렇게 오래 걸릴까요?

일단 영국 은행 규제가 엄청나게 복잡해요. 자본 요건, 위험 관리 시스템, 내부 통제 절차 등등 요구사항이 산더미예요. 대형 은행들을 규제하기 위한 기준을 소규모 지역 은행한테도 똑같이 적용하니까 문제죠. 피쉬윅은 계속 '비례적 규제'를 주장하고 있어요. 작은 은행한테는 작은 기준을 적용하라는 거예요. |

|

|

(Source : FCA.org.uk)

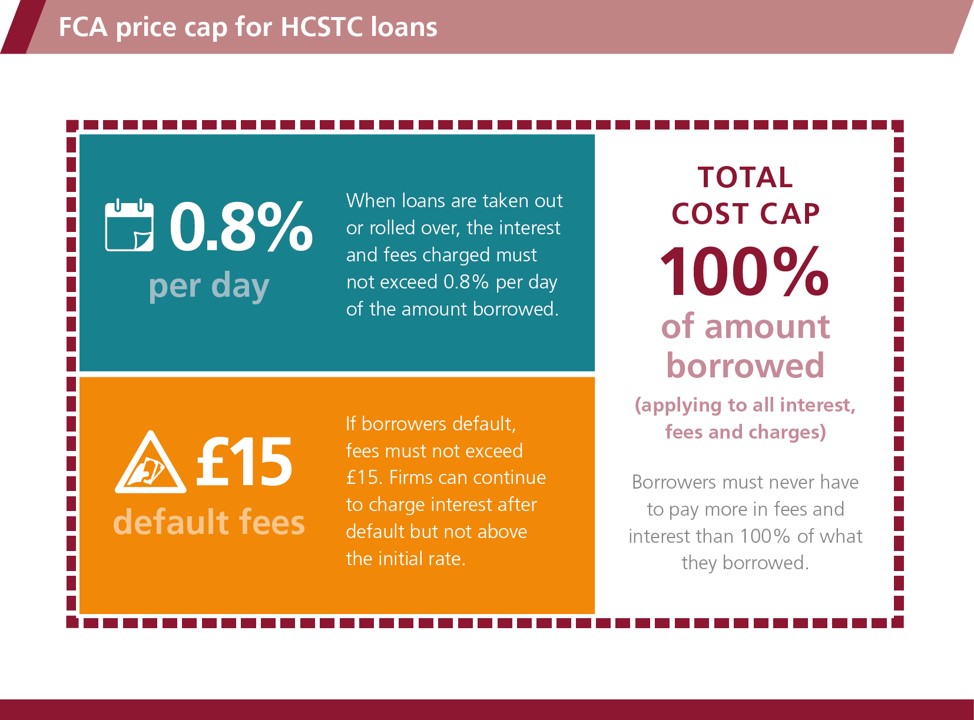

그런데 재미있는 건, 피쉬웍 이 사람이 규제 개선에도 기여했다는 거예요.

2025년에 FCA가 payday lending(급전 대출) 규제를 강화할 때 피쉬윅의 의견이 반영됐어요.

일일 이자 상한을 0.8%로 제한하는 규정 같은 거요.

자기는 은행 라이선스를 못 받았지만, 금융 산업 전체를 더 공정하게 만드는 데는 영향을 준 거죠. |

|

|

Q: 넷플릭스 영화로도 나왔다던데, 실제 이야기와는 많이 다른가요? |

|

|

(Source : Netflix)

2023년에 Netflix(넷플릭스, 글로벌 스트리밍 플랫폼)에서 "Bank of Dave"라는 영화가 나왔어요.

코미디 드라마 장르로요.

2025년에는 속편인 "Bank of Dave 2: The Loan Ranger"도 개봉했고요. 그 전에 2012년부터 2013년까지 Channel 4(채널 4, 영국 공영방송)에서 다큐멘터리 시리즈로도 방영됐었어요.

영화는 당연히 각색이 있어요.

실제 이야기를 기반으로 했지만, 재미를 위해 극적으로 만든 부분들이 많죠. 예를 들어, 영화에서는 피쉬윅이 규제 당국과 싸우는 장면이 엄청 드라마틱하게 나와요. 악당처럼 묘사되는 부분도 있고요. 하지만 실제로는 그렇게 단순하지 않아요.

FCA나 FSA 같은 규제 기관들은 나쁜 의도로 막은 게 아니에요.

그들도 금융 시스템의 안정성을 지켜야 하는 책임이 있거든요. 2008년 금융위기가 터진 게 바로 규제가 느슨해서였어요. 그래서 규제를 강화한 건데, 그게 소규모 지역 은행한테는 너무 높은 진입장벽이 된 거죠. 영화에서는 이런 뉘앙스가 잘 안 나와요.

또 영화에서는 피쉬윅이 혼자서 모든 걸 해내는 영웅처럼 나오는데 실제로는 지역 주민들, 변호사들, 회계사들, 그리고 수많은 지지자들의 도움이 있었어요.

특히 지역 주민들이 자기 돈을 맡긴 게 가장 큰 힘이었죠. 영화는 개인의 드라마에 집중하지만, 실제로는 공동체의 이야기예요.

그리고 영화에서는 성공한 것처럼 끝나는데요.

실제로는 2025년 지금도 여전히 싸우고 있어요. 은행 라이선스는 아직 못 받았고, 여전히 제한된 형태로만 운영하고 있거든요. 영화보다 현실이 훨씬 더 힘든 거죠. |

|

|

Q: 그럼 영화 마지막의 록 콘서트 장면도 진짜가 아니예요? |

|

|

(Source : Blabbermouth.net / deflepparduk.com)

네, 사실이 아니에요.

영화에서 가장 극적인 장면 중 하나가 바로 이 콘서트 장면이에요.

FSA(금융감독청)가 은행 라이선스 승인 조건으로 £12 million(약 228억 원)을 2주 안에 모으라고 요구해요. 피쉬윅은 전설적인 록밴드 Def Leppard(데프 레파드, 영국 록밴드)를 섭외해서 Burnley(번리) 축구장에서 대규모 콘서트를 열어요. 지역 주민들이 Bank of Dave에 £100(약 19만 원)씩 예치하면 무료로 콘서트를 볼 수 있게 한 거죠.영화에서는 콘서트가 대성공을 거두고, 마지막에 변호사 Hugh(휴)가 자기 돈까지 보태서 목표 금액을 달성해요.

감동적이고 드라마틱한 해피엔딩이죠. 하지만 현실은 완전히 달라요.

첫째, Def Leppard(데프 레파드) 콘서트 자체가 없었어요.

밴드는 실제로 미국에서 Burnley(번리)까지 날아오긴 했어요. 하지만 영화 촬영을 위한 카메오 출연만 했을 뿐이에요. 실제 모금 콘서트는 열리지 않았죠. 피쉬윅이 Def Leppard(데프 레파드)의 열렬한 팬이라서 영화 제작진이 넣은 픽션이에요.

둘째, 그 £12 million(약 228억 원)은 실제에서도 모으질 못했어요.

그래서 지금까지도 정식 은행 라이선스를 받지 못하고 있는 거예요. FSA가 요구한 자본금 기준은 대형 은행을 위한 규제였거든요. 소규모 지역 은행한테는 현실적으로 불가능한 금액이었어요. |

|

|

Q: 또 실제와 영화가 다른 점이 있어요? 그리고 VC 관점에서 봤을 때 뭔가 놀라운 점이 있다고 하던데 뭐예요? |

|

|

여기서 금융인으로서 짚어야 할 부분이 있어요.

영화에서는 £12 million(약 228억 원)을 요구했지만, 실제로 피쉬윅이 시작할 때 투입한 금액은 £25,000(약 4,748만 원)이에요.

차이가 약 480배예요.

이게 현실과 영화의 가장 큰 괴리예요.

그런데 £25,000(약 4,748만 원)로 시작한 사업이 2011년부터 2022년까지 누적으로 £27~30 million(약 513억~570억 원)을 대출해줬다는 게 공식 발표예요. 어떻게 이게 가능했을까요? 핵심은 peer-to-peer(피어투피어) 모델과 빠른 자금 회전이에요.

£25,000는 피쉬윅의 초기 시드 자본이고, 실제 대출 재원은 지역 주민들이 예치한 돈이에요. 지역 주민들이 5% 이자를 받고 돈을 맡기면, 그 돈을 8.9~14.9% 금리로 다른 지역 주민이나 사업체에 빌려주는 거죠. 차액 3.9~9.9%가 운영비와 수익이 되고요.

이 사업 모델은 회전율이 핵심이었어요.

2012년부터 주당 평균 £25,000(약 4,748만 원)씩 대출을 내줬어요. 이건 연간 약 £1.3M(약 25억 원) 규모예요. 평균 대출 기간은 2~5년이고, 상환율은 97%로 매우 높게 유지됐어요.

어떻게 작은 예치금으로 큰 대출을 할 수 있었냐면, 상환된 돈을 계속 재대출하는 구조거든요. 예를 들어 초기에 예치금이 £500K(약 9.5억 원)였다면, 매년 기존 대출의 일부가 상환되고, 그 돈에 새로운 예치금을 더해서 연간 £1.3M(약 25억원)씩 새 대출을 해줄 수 있었어요.

10년간 예치금이 점점 증가하면서(2017년에 £1M, 약 19억 원 돌파), 상환과 재대출을 반복하며 누적 대출액이 £27~30 million(약 513억~570억 원)에 도달한 거죠.

물론 이 중 대부분은 상환됐고, 현재 대출 잔액은 £1M(약 19억 원) 정도예요. 연체율도 3% 수준으로 낮고, 지역사회 기여도 엄청나요. 그런데 규제 당국은 여전히 £12 million(약 228억 원)의 자본금을 요구하고 있어요.

이게 규제의 역설이에요.

실제 성과는 증명됐는데, 서류상 기준을 못 맞춰서 라이선스를 못 받는 거죠.

VC 관점에서 보면, 자본 효율성이 놀라워요.

£25,000의 시드 자본으로 peer-to-peer 플랫폼을 만들어서, 지역 주민들의 유휴 자금을 끌어모았어요.

누적 대출액 기준으로 자본 회전율을 따지면 약 1,000배 이상이에요.

적은 자본으로 시작했기 때문에 오히려 지역 밀착형으로 운영할 수 있었고, 그게 신뢰를 만들었어요.

만약 처음부터 £12 million(약 228억 원)을 모았다면 어땠을까요?

투자자들의 압박 때문에 수익성을 추구해야 했을 거예요. 분기마다 실적 보고하고, ROI(투자수익률) 증명하고, EXIT 전략 세우느라 바빴겠죠. 지금처럼 '모든 이익을 자선에 환원'하는 모델은 불가능했을 거예요. |

|

|

Q: 모든 게 쉽지 않았을 것 같은데 대체 어떻게 14년 동안 망하지 않고 살아남았을까요? |

|

|

Bank of Dave의 생존 비결은 극도로 낮은 운영 비용이에요.

2011년 시작할 때 직원이 단 3명이었어요. 2025년 현재도 풀타임 직원이 14명, 파트타임과 자원봉사자를 합쳐도 20명이 채 안 돼요. 대부분의 직원이 10년 이상 근무했을 정도로 이직률이 낮고요. |

|

|

(Source : Gettyimage)

피쉬윅의 파트너인 David Henshaw(데이비드 헨쇼, 사진 상 오른쪽 / 실제 인물이 2번째 영화에는 까메오로 출연 했다고 해요)는 Bank of Dave의 CFO이자 '가장 정직하고 윤리적인 은행가'예요.

그는 팀에게 수동 언더라이팅(manual underwriting) 기술을 가르쳤어요.

이건 현대 금융에서 거의 사라진 기술이에요.

대형 은행들은 AI와 알고리즘으로 자동화된 신용 심사를 해요.

하지만 Bank of Dave는 여전히 구식 방식을 고수해요. 대출 신청자를 직접 만나고, 사업 계획을 듣고, 지역 공동체 내에서의 평판을 확인하죠. 신용점수만 보지 않고 사람 전체를 봐요.

이게 오히려 더 정확해요.

연체율이 3~5%에 불과한 게 그 증거예요.

IT 인프라도 최소한만 써요.

클라우드 시스템은 있지만, 모든 거래를 여전히 종이에 적어서 금고에 보관해요. 이중 백업 시스템이죠. 피쉬윅은 이렇게 말해요. "만약 오늘 오후에 우리 사무실이 불타도, 모든 걸 복구할 수 있어요." 핀테크 스타트업들이 수백억 원을 IT 인프라에 쏟아붓는 동안, Bank of Dave는 종이와 펜으로 운영해요. (우와 이건 좀...)

더 중요한 건 자본 구조예요.

피쉬윅은 이렇게 설명해요.

"우리는 100% 자본화돼 있어요. 들어온 돈만 빌려줘요. 제 돈이 모든 사람의 돈을 보증해요. 저는 이걸 '할머니의 돈'이라고 생각해요. 그래서 절대 누구도 돈을 잃을 수 없어요. 우리가 망할 가능성은 없죠."

레버리지가 전혀 없는 구조예요.

대형 은행들이 10배, 20배 레버리지를 쓰며 리스크를 키우는 동안, Bank of Dave는 가장 보수적인 방식으로 운영해요.

이게 VC들이 싫어하는 모델이지만, 동시에 절대 망하지 않는 모델이에요.

고정비가 낮으니까 매출이 적어도 생존할 수 있어요. 복잡한 IT 시스템이 없으니까 시스템 장애나 해킹 리스크도 없어요. 레버리지가 없으니까 금융위기가 와도 견딜 수 있어요. 2008년 금융위기 때 대형 은행들이 무너지는 걸 보고 만든 사업이니까, 위기에 강한 구조를 처음부터 설계한 거예요.

그리고 가장 강력한 무기는 '브랜드'예요.

피쉬윅이라는 사람의 스토리, '모든 이익을 환원한다'는 미션, 대형 은행에 맞서 싸우는 이미지, 이런 게 엄청난 브랜드 파워를 만들었죠. Netflix(넷플릭스) 영화까지 나오면서 전 세계적으로 알려졌고요.

이게 진짜 이 회사의 생존 노하우예요.

수익성, 확장성, 기술력 다 없어도, 낮은 고정비와 강력한 미션이 결합되면 살아남을 수 있다는 거예요. 특히 금융업처럼 신뢰가 중요한 산업에서는요. 사람들이 Bank of Dave에 돈을 맡기는 건 이자율 때문이 아니에요. 피쉬윅을 믿고, 그의 미션에 동의해서예요. 그리고 그 신뢰는 화려한 마케팅이 아니라, 14년간의 일관된 행동으로 쌓인 거예요. |

|

|

Q: 그럼 투자자로서 "비주류VC"는 이 사업을 어떻게 평가할까요? |

|

|

솔직히 말하면, 전형적인 VC들이 절대 투자하지 않을 사업 모델이에요.

이유가 명확해요.

첫째, 수익성이 제로예요.

모든 이익을 자선에 환원하니까요. 2024년 기준으로 추정 매출액이 £500K~£1M(약 8.5억17억 원), 순이익이 £100K£200K(약 1.7억~3.4억 원) 정도 되는데, 이게 전부 지역사회로 돌아가요. 투자자들한테는 한 푼도 안 가요. VC들이 원하는 건 EXIT(엑시트)인데, 여기는 EXIT 자체가 불가능한 구조예요.

둘째, 확장성이 없어요.

완벽하게 지역 기반 모델이거든요. Burnley(번리) 지역 사람들의 저축을 받아서, Burnley(번리) 지역 사람들한테 빌려주는 거예요. 다른 도시로 확장하려면 각 지역마다 새로운 라이선스, 새로운 규제 승인, 새로운 신뢰 구축이 필요해요. 실리콘밸리식 '스케일업'이 안 되는 거죠.

셋째, 규제 리스크가 어마어마해요.

14년째 은행 라이선스를 못 받고 있잖아요. 언제든지 규제 당국이 문제 삼으면 사업이 중단될 수 있어요. 게다가 금융업은 자본 요건이 엄청나요. Basel III(바젤 3, 국제 은행 규제 기준) 같은 국제 기준을 맞추려면 수백억 원이 필요할 수도 있어요.

넷째, 경쟁 우위가 약해요.

전통적 방식을 고수하는 것은 인상깊으나 냉정히 말해서 기술적으로 특별한 게 없어요.

핀테크 혁신도 없고, AI 같은 최신 기술을 쓰는 것도 아니에요. 그냥 사람 대 사람으로 대출 심사하고 관리해요.

솔직히 중대형 은행들이 마음만 먹으면 똑같은 걸 할 수 있어요 |

|

|

Q: 그럼 투자 가치가 전혀 없는 사업이라고 볼 수 있나요? |

|

|

전통적인 의미의 투자 가치는 없어요.

하지만 다른 관점에서 보면 엄청난 가치가 있어요.

첫째, 임팩트 투자 관점이에요.

요즘 ESG(환경·사회·지배구조)는 거의 모든 투자에 Base로 깔리는 분위기예요.

Bank of Dave는 완벽한 임팩트 투자 사례예요.

금융 소외 지역에 자금을 공급하고, 지역 경제를 살리고, 모든 이익을 사회에 환원하고요.

재무적 수익은 없지만, 사회적 수익은 엄청나요.

둘째, 파일럿 모델로서의 가치예요.

영국 정부나 규제 당국이 '지역 은행을 어떻게 육성할 것인가'를 고민할 때, Bank of Dave는 살아있는 실험실로 여겨지고 있어요. 여기서 뭐가 되고 안 되는지, 어떤 규제가 필요하고 불필요한지 배울 수 있죠. 실제로 FCA가 payday lending 규제를 강화할 때 이 사례를 참고했다고 하니 충분히 파일럿 모델로서 가치가 있다고 할 수 있죠.

셋째, 브랜드 라이선싱 가치예요.

"Bank of Dave" 브랜드는 이제 전 세계적으로 알려졌어요. Netflix(넷플릭스) 영화 덕분에요. 이 브랜드를 다른 나라에 라이선싱할 수 있어요. 예를 들어, 미국의 어떤 지역 은행이 "Bank of Dave" 모델을 도입하고 싶다고 하면, 브랜드 사용료를 받을 수 있죠. 한국에도 인구 소멸지역에 도입될 여지가 있죠.

넷째, 데이터 가치예요.

14년간 쌓인 지역 기반 대출 데이터는 보물이에요. 어떤 유형의 사업이 성공하는지, 어떤 사람들이 성실하게 갚는지, 지역 경제가 어떻게 움직이는지에 대한 인사이트가 가득해요. 이 데이터를 분석해서 핀테크 스타트업이나 전통 금융기관에 판매할 수도 있죠.

다섯째, 정책 영향력 가치예요.

피쉬윅은 이제 금융 규제 개혁의 상징적 인물이 됐어요. 그가 의회에서 증언하거나, 규제 당국과 협상하거나, 미디어에 나와서 발언하면 영향력이 있어요. 이런 정책 영향력을 가진 조직에 투자하는 투자들도 분명히 있어요.

그래서 전통적인 VC는 안 맞지만, 임팩트 투자자, 정부 펀드, 자선재단, 또는 전략적 투자자한테는 충분히 매력적일 수 있어요.

실제로 2023년 Netflix(넷플릭스) 영화 이후에 매출이 급증했어요. 추정치로는 연 20% 이상 성장했고요. 2023년에서 2025년 사이에 예치금이 크게 늘었을 거로 보고 있어요.

재미있는 건, Companies House(영국 기업등록청)에 제출된 최신 회계 보고서(2024년 8월 31일 기준)가 "Total exemption full accounts"로 분류됐다는 거예요. 구체적인 수치를 공개 안 한 거죠.

왜 그랬을까요?

아마도 영화 효과로 급성장해서, 수치를 공개하면 규제 당국의 감시가 더 심해질까 봐 그랬을 수도 있어요.

또는 경쟁자들한테 정보를 주기 싫었을 수도 있고요.

어쨌든 급격한 성장을 겪고 있고 그로 인해 정보를 제한하기 시작한 것은 맞아 보여요. |

|

|

Q: 피쉬윅 같은 불도저형 창업자를 바라보는 VC들의 생각은 어떨까요? |

|

|

(Source : Commons.wikimedia.org)

문서에 직접 인용구는 없지만, 피쉬윅의 철학을 가장 잘 보여주는 건 "모든 이익을 자선과 지역사회에 환원"이라는 원칙이에요. 이게 단순한 슬로건이 아니라, 14년간 실제로 지켜온 행동이거든요.

대부분의 창업자들은 말해요.

"우리는 세상을 바꾸려고 해요."

"우리는 사회적 가치를 만들어요."

하지만 실제로는 투자 받고, 엑시트하고, 부자 되는 게 진짜 목표죠.

피쉬윅은 달라요. 처음부터 끝까지 한 번도 흔들리지 않았어요.

2008년 금융위기 때 대형 은행들이 지역 주민을 외면하는 걸 보고 화가 났어요. 그래서 자기 돈 £25,000(약 4,250만 원)을 꺼내서 시작했어요. 14년 동안 규제 당국과 싸우고, 수백 번 거절당하고, 엄청난 스트레스를 받았을 거예요. 그런데도 한 번도 "이제 수익 좀 내자"라고 안 했어요.

이게 VC들이 가장 무서워하는 창업자 타입이에요.

왜냐하면 설득이 안 되거든요.

"규모를 키워요," "수익성을 높여요," "엑시트 전략을 세워요" 이런 게 안 통해요. 자기 신념이 너무 확고해서요. 그래서 이런 창업자는 일단 거르는 VC들도 많아요.

그런데 역설적으로, 이런 창업자가 장기적으로 가장 성공하기도 해요.

Patagonia(파타고니아, 친환경 아웃도어 의류 브랜드)의 Yvon Chouinard(이본 쉬나드)도 비슷한 케이스예요. 회사를 환경재단에 기부했잖아요. 단기적으로는 미친 짓처럼 보이지만, 브랜드 가치는 천문학적으로 올라갔어요.

피쉬윅이 실제로 한 말은 아니지만, 그의 행동이 말해주는 메시지는 명확해요.

"금융은 탐욕의 도구가 아니라, 공동체를 위한 도구여야 한다." 이게 그가 14년간 몸으로 증명한 철학이에요. |

|

|

오늘 배우게 된 점을 아래와 같이 정리해 볼께요. |

|

|

- 미션이 비즈니스 모델보다 강할 수 있음

Bank of Dave는 VC들이 좋아하는 요소가 하나도 없어요. 수익성도 없고, 확장성도 없고, 기술력도 없어요. 그런데 14년간 살아남았어요. 왜일까요? 명확한 미션이 있었기 때문이에요. "모든 이익을 지역사회에 환원한다"는 원칙이 사람들의 신뢰를 얻었고, 그 신뢰가 사업의 기반이 됐어요. 특히 금융업처럼 신뢰가 핵심인 산업에서는, 비즈니스 모델보다 미션이 더 중요할 수 있다는 걸 보여줘요.

- 규제는 장벽이자 해자가 될 수 있음

피쉬윅은 14년째 은행 라이선스를 못 받았어요. 규제가 엄청난 진입장벽이죠. 그런데 역설적으로, 이게 해자(moat)가 됐다고 볼 수도 있어요. 다른 경쟁자들도 똑같은 규제 때문에 못 들어와요. Bank of Dave는 이미 FCA 등록을 받고 운영 중이니까, 신규 진입자들 보다는 유리한 위치에 있어요. 규제가 심한 산업일수록, 먼저 들어간 사람이 유리할 수 있다는 교훈이에요. 그리고 그런 규제가 심한 곳에서 발견한 Crack은 스타트업들에게 충분히 깊게 파고들어갈 동기를 부여해 주죠.

- 지역 기반 모델도 글로벌 임팩트를 만들 수 있음

Bank of Dave는 Burnley(번리)라는 작은 지역에만 집중했어요. 확장을 안 했죠. 그런데 Netflix(넷플릭스) 영화로 만들어지면서 전 세계적으로 알려졌어요. 지역 모델이 글로벌 브랜드가 된 거예요. 요즘 스타트업들은 무조건 '글로벌'을 외치는데, 오히려 하나의 지역에 깊게 뿌리내리는 게 더 강력한 차별화가 될 수 있다는 걸 보여줘요. 비주류VC가 늘 강조하는 "뾰족하게, 뾰족하게, 뾰족하게"가 여기 해당된다고 할 수 있겠네요.

- 데이터는 예상치 못한 곳에서 가치를 만듦

Bank of Dave가 14년간 쌓은 지역 기반 대출 데이터는 보물이에요. 어떤 사업이 성공하는지, 어떤 사람이 성실하게 갚는지에 대한 실제 데이터거든요. 이걸 분석하면 핀테크 알고리즘을 만들 수 있고, 다른 지역 은행에 컨설팅을 할 수도 있어요. 처음에는 단순히 지역 주민을 돕는 게 목적이었는데, 그 과정에서 축적된 데이터가 새로운 수익원이 될 수 있다는 거예요. 또한 대부분의 인터넷 정보가 거대 AI 빅테크들로 인해 학습이 된 상황에서도 이 은행은 정량화하기 힘든 레어한 데이터를 계속해서 생성해 내고 있어요. 그 자체도로 충분히 훌륭한 Data 사업으로 확장할 수 있는 가능성을 내포하고 있어요.

- 린(Lean) 운영이 최고의 생존 전략일 수 있음

Bank of Dave는 20명도 안 되는 인원으로 운영돼요. IT 인프라에 수백억을 쓰지 않고, 종이와 펜으로도 충분히 작동해요. 레버리지를 쓰지 않으니 금융위기에도 끄떡없어요. 화려한 핀테크 스타트업들이 매달 수억 원씩 태우며 고군분투하는 동안, Bank of Dave는 흑자를 내고 있어요. 적은 것이 더 많을 수 있다는 걸 증명한 거죠. 특히 금융업처럼 신뢰가 핵심인 산업에서는, 복잡한 기술보다 단순하고 투명한 운영이 오히려 더 강력할 수 있어요.

* 처음에는 영화를 보면서 금융인의 관점에서 봤을 때 실제와 너무 크게 다른 점들이 눈에 들어와서 그런 것들을 얘기해 보기 위해 글을 쓰기 시작했어요. 그런데 리서치를 하고 생각을 해 볼수록 이 은행에서 투자자로써 배우고 생각할 점이 많다는 것을 깨닫게 되었어요. 수익 측면에서도, 성장 측면에서도, 생존 측면에서도 유리할 것이 하나도 없는 이 은행이 14년 째 생존한 것을 보면서 투자자로써 린하게 운영되면서도 명확한 미션을 가진 회사를 더 주의 깊게 찾아보자고 생각하는 계기가 되었습니다. |

|

|

"비주류VC"는 계속 스타트업 산업과 투자 업계에 대한 어디에서도 볼 수 없는 빠르고 신선한 정보를 제공하고자 해요. 운영 중인 Threads와 뉴스레터를 구독해 주시면 큰 힘이 되요. |

|

|

|