언제나 트렌드를 선도하는 글로벌 VC들이 이제는 AI기업의 GPU를 담보로 대출을 해주고 있다고 해요. 정말 안녕하세요 여러분.

오늘도 누구보다 빠르게 신선한 투자업계의 정보를 전달해 드리는 "비주류VC" 예요.

오늘은 "비주류VC의 Inside Capital Series"로 찾아뵙게 되었어요.

AI 기업들이 그래픽카드를 담보로 대출을 받아 더 많은 그래픽카드를 구매하는 희한한 구조가 벤처캐피탈 시장을 지배하고 있어요.

문제는 담보로 사용되는 그래픽카드의 수명이 매우 짧아 몇 년 또는 몇 달 만에 가치가 급락할 수 있다는 점이에요.

VC산업이 발전하면서 이전에 보기 힘든 형태로 계속 진화하는 모습을 보여주기는 했는데, 그래픽카드 담보 대출 구조는 과거 우리나라에서 2010년대 초반에 있었던 "휴대폰 담보대출" 사기를 떠올리게 하는 신박한 구조여서 오늘 자세하게 소개해 드려보도록 할께요. |

|

|

* 실제로 2010년 초반에 극성이었던 "휴대폰 담보대출"은 "개통 된 휴대폰을 담보로 맡기면 대출해준다"는 문구로 많은 피해자를 양산했었던 사건이예요. 실제로는 담보로 맡긴 핸드폰을 대포폰으로 팔아 넘겼고 개인정보로 명의도용까지 해서 휴대폰 대량 개통에도 사용되었어요. 2012년 경찰 단속 결과 10만명이 160억원 규모의 피해를 본 것으로 알려졌고 당시 사회를 시끄럽게 했던 아주 질 낮은 사기였어요. |

|

|

오늘 주제에 대해서 자세하게 설명해 주실 분은 David Gerard예요.(와~ 정말 꼬장꼬장하게 생기셨어요!!!!)

David Gerard는 1967년생 호주 출신으로 현재 런던에 거주하는 IT 시스템 관리자이자 금융 작가예요.

그는 암호화폐와 블록체인 기술의 대표적인 회의론자로 유명하며, 2017년 'Attack of the 50 Foot Blockchain'과 2020년 'Libra Shrugged' 등의 저서를 출간했어요.(블록체인 되게 싫어하시는 것 같아요...;;;)

Gerard는 Wikipedia 관리자로도 활동하고 있으며, 음악 저널리스트로서 수상 경력도 있어요.(다재다능 한 분이시네요!)

Pivot to AI 채널은 AI 기술의 과대광고와 실제 현실 사이의 괴리를 비판적으로 분석하는 것을 목적으로 해요. 채널의 슬로건은 "It can't be that stupid, you must be prompting it wrong"이에요.

"AI가 절대 바보일 리 없고, 당신이 프롬프트를 잘못 입력한 게 틀림없다."라는 뜻인데 AI 업계에서 자주 나오는 변명을 비꼬는 표현이라고 보시면 돼요.

AI가 이상한 답변을 내놓아도 "AI가 문제가 아니라 사용자가 잘못했다."고 핑계 대는 AI기업들의 행태를 풍자한 것이죠. Gerard는 이 슬로건을 통해 AI가 완벽할 수 없고 지금이라도 잘 분별해서 사용해야 한다는 것을 경고하고 있는 거예요.

오늘은 Gerad가 운영하는 "Pivot to AI" 유튜브 채널의 "Venture capital is lending money against video cards" 영상의 엑기스만 뽑아서 소개해 드리도록 할께요.

아래 내용은 Q&A 형식으로 전해드림을 미리 알려드려요.

Source:

- Pivot to AI YouTube Channel - "Venture capital is lending money against video cards"

- PitchBook - "AI startups gobbling more than a third of venture debt dollars this year" (2025)

- Crunchbase - "Startup Funding Regained Its Footing In 2024 As AI Became The Star Of The Show" (2025)

- Reuters - "AI startups drive VC funding resurgence, capturing record US investment in 2024" (2025)

- EY - "Major AI deal lifts Q1 2025 VC investment" (2025)

- Mintz - "The State of the Funding Market for AI Companies: A 2024 - 2025 Outlook" (2025)

- Wikipedia - "David Gerard (author)" (2025)

- Attack of the 50 Foot Blockchain - "About the author" (2023)

|

|

|

Q: 그래픽카드로 돈을 빌려서 또 그래픽카드를 산다고요? 이게 말이 되나요? |

|

|

(저의 선입견과 다르게 나름 귀욤귀욤하신 치명적인 Gerard 옹의 매력 발산.jpg)

AI 기업들이 Nvidia 그래픽카드를 담보로 하여 금융기관에서 돈을 빌리고 있어요.

이렇게 빌린 돈으로 다시 더 많은 엔비디아 카드를 구입하는 순환구조가 만들어지고 있어요. |

|

|

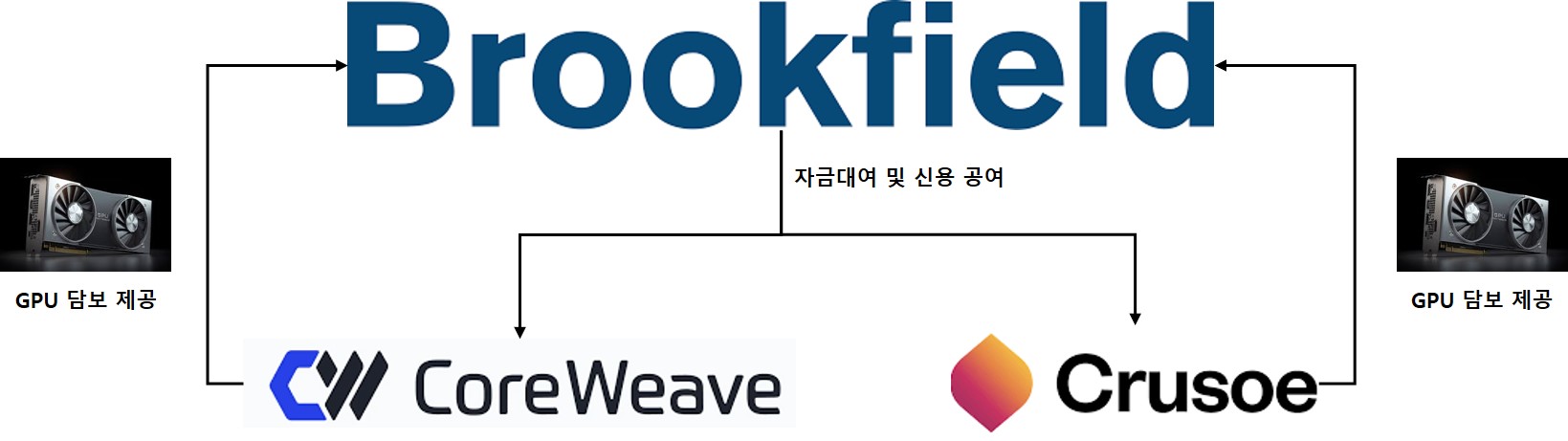

예를 들어 CoreWeave(코어위브, GPU 클라우드 서비스)는 최근 상장했는데, 자사의 Nvidia GPU 재고를 담보로 23억 달러(약 3조 2천억원)의 부채를 조달했어요.

Crusoe(크루소, 클라우드 GPU 임대 스타트업)도 데이터센터 확장과 더 많은 칩 구매를 위해 Brookfield Asset Management(브룩필드 자산관리, 글로벌 대체투자회사)로부터 7억 5천만 달러(약 1조원)의 신용공여를 받았어요.

이런 대출은 단순히 운영자금이 아니라 더 많은 하드웨어를 구매하기 위한 목적이에요. |

|

|

Q: 벤처 부채가 1년 만에 두 배? 이거 정상인가요? |

|

|

2024년 미국 벤처 부채 대출 규모는 533억 달러(약 75조원)로 2023년 274억 달러(약 39조원)에서 거의 두 배 증가했어요.

2025년 상반기에만 이미 300억 달러(약 42조원)가 대출됐어요.

특히 주목할 점은 2024년 미국 벤처 부채 차용자의 38%가 생성형 AI와 머신러닝 기업이었다는 거예요.

이는 전례 없는 집중도예요.

벤처캐피탈들이 대출 사업에 뛰어든 이유는 기존 투자 시장이 침체되었기 때문이에요.

AI를 제외하면 투자할 곳이 마땅치 않은 상황에서, 대출은 즉시 이자 수익을 가져다주는 매력적인 옵션이에요. |

|

|

Q: 벤처캐피탈이 갑자기 은행놀이를 시작한 이유가 뭔가요? |

|

|

벤처캐피탈 업계가 어려운 상황에 처해있기 때문이에요.

전체 시장이 침체된 가운데 AI를 제외하면 투자할 만한 분야가 거의 없어요.

게다가 투자자들은 현금 회수를 원하고 있는데, 기존 투자 방식으로는 당장 수익을 얻기 어려워요.

반면 대출은 즉시 이자 수익을 가져다줘요.

2024년 미국 벤처 펀드 조성 규모는 760억 달러(약 107조원)로 5년 만에 최저치를 기록했어요.

이런 상황에서 벤처캐피탈들은 새로운 수익원을 찾아야 했고, 그 답이 벤처 부채였어요.

특히 AI 기업들은 막대한 자금이 필요한데, 기존 지분 투자만으로는 한계가 있어서 부채 조달에 의존하게 됐어요. |

|

|

실제로 이 시장에는 Hercules Capital(허큘리스 캐피탈, 나스닥 상장 벤처 대출 전문기업), Golub Capital(골럽 캐피탈, 700억 달러 운용 사모 대출기업), 그리고 2023년 BlackRock(블랙록, 세계 최대 자산운용사)이 인수한 Kreos Capital(크레오스 캐피탈, 유럽 최대 벤처 대출기업) 같은 전문 업체들이 활발하게 움직이고 있어요. |

|

|

Q: 그래픽카드를 담보로? 이거 중고폰 담보 대출만큼 위험한 거 아닌가요? |

|

|

사실 매우 위험해요.(그래서 이 글을 쓰는 것이기도 해요.)

가장 중요한 이유는 그래픽카드의 수명이 극도로 짧기 때문이에요.

일반적으로 2년, 길어야 몇 년 정도면 구식이 되어버려요. |

|

|

CIBC Innovation Banking(CIBC 혁신은행, 벤처 부채 대출기관)의 Paul McKinlay 전무는 "칩의 유용한 수명이 10년이나 심지어 7년이라면 합리적이지만, 2년이라면 훨씬 어려운 제안이 된다"고 경고했어요.

이는 전통적인 담보와 완전히 다른 성격이에요.

부동산이나 기계 같은 전통적 담보는 몇 년에 걸쳐 천천히 가치가 하락하지만, 그래픽카드는 새로운 세대가 출시되면 기존 모델의 가치가 급락해요.

더 심각한 문제는 AI 버블이 꺼지면 이런 카드들의 수요 자체가 사라질 수 있다는 점이에요. |

|

|

Q: 근데 AI 투자 1,000억 달러? 이거 진짜 숫자 맞나요? 듣고도 현실감이 떨어지네요. |

|

|

2024년 전 세계 AI 관련 기업에 대한 벤처캐피탈 투자는 1,000억 달러(약 141조원)를 돌파했어요.

이는 2023년 556억 달러(약 78조원)에서 80% 이상 증가한 수치예요.

전체 벤처캐피탈 투자의 약 33%가 AI 기업에 집중됐어요.

미국에서는 더 극단적이어서, 2024년 미국 벤처캐피탈 투자의 46.4%가 AI 스타트업에 몰렸고, 2025년 상반기 기준으로는 64%까지 올라갔어요.

생성형 AI 분야만 따져도 2024년 전 세계적으로 450억 달러(약 63조원)의 투자를 받았는데, 이는 2023년 240억 달러(약 34조원)에서 거의 두 배 증가한 수치예요.

미국의 후기 단계 투자 규모도 2023년 4,800만 달러(약 680억원)에서 2024년 3억 2,700만 달러(약 4,600억원)로 급증했어요.

2025년 상반기 기준으로는 전 세계 벤처캐피탈 투자의 53%가 AI 스타트업에 몰렸어요.

미국에서는 64%까지 올라가요.

HSBC Innovation Banking(HSBC 혁신은행, 벤처 금융 서비스)의 Dave Sabow 대표는 "벤처캐피탈이 항상 혁신적인 산업에 몰리긴 했지만, 한 분야에서 이 정도 집중도는 전례가 없다"고 말했어요.

더 놀라운 것은 Magnificent 7(매그니피센트 7, Tesla, Nvidia, Microsoft, Meta, Apple, Amazon, Alphabet) 기업들의 R&D 지출이 2024년 미국 전체 스타트업 투자액보다 많다는 점이에요.

이는 시장의 성숙도와 신규 기업들이 경쟁해야 하는 환경의 어려움을 보여줘요. |

|

|

Q: 이 정도 투자 집중은 버블 아니면 뭔가요? |

|

|

버블 맞죠.

게다가 더 심각한 사실은 자금이 극소수 기업에 집중되고 있다는 사실이예요.

2025년 2분기에 미국 벤처캐피탈 투자의 3분의 1 이상이 단 5개 기업에 몰렸어요. OpenAI는 66억 달러(약 9조 3천억원), Elon Musk의 xAI는 120억 달러(약 17조원) 등 수십억 달러 규모의 투자가 집중되고 있어요.

이는 닷컴 버블 시절에도 볼 수 없었던 자금 집중도예요.

문제는 이런 기업들 대부분이 아직 수익을 내지 못하고 있다는 점이에요.

투자자들의 기대가 너무 높아져 있어서, 만약 이들 기업이 기대에 못 미치는 성과를 보이면 전체 AI 투자 시장이 급격히 위축될 수 있어요. |

|

|

Q: 투자가 이렇게 많이 되고 있는 AI 산업에 대해서 벤처캐피탈이 대출을 선호하는 진짜 속내는 뭘까요? |

|

|

파산 시 채권자가 주주보다 먼저 돈을 회수할 수 있기 때문이에요. |

|

|

(읭...? 끝...?.jpg)

만약 AI 기업이 망하면, 대출을 해준 벤처캐피탈은 다른 벤처캐피탈이 투자한 돈 중에서 먼저 회수할 수 있어요.

이는 일종의 '안전장치' 역할을 해요. 또한 대출은 즉시 이자 수익을 가져다주기 때문에 당장 현금 흐름이 필요한 펀드들에게 매력적이에요.

투자자들이 수익 회수를 재촉하는 상황에서, 몇 년 후 회수 가능성이 불투명한 지분 투자보다는 확실한 이자 수익이 있는 대출이 더 안전해 보이는 거예요.

하지만 이는 착각일 수 있어요.

AI 버블이 터지면 담보 가치도 함께 폭락할 가능성이 높거든요. |

|

|

Q: GPU 한 개가 고급차 가격? 진짜 이렇게까지 올랐나요? |

|

|

GPU 가격 상승은 정말 놀라운 수준이에요.

Nvidia의 최신 Blackwell 시리즈는 B100 모델이 개당 3만-3만5천 달러(약 4천2백만-4천9백만원), 플래그십 B200 모델은 4만 달러 이상(약 5천6백만원 이상)에 판매되고 있어요.

이는 고급 자동차 한 대 가격과 비슷한 수준이에요.

팬데믹 이후로 그래픽카드 평균 가격이 전반적으로 급등했는데, 이전 세대 RTX 3000과 RX 6000 시리즈 카드들의 재고가 충분함에도 불구하고 가격이 크게 떨어지지 않고 있어요.

Nvidia가 RTX 4000 시리즈 데스크톱 GPU 생산량을 줄인다는 소문까지 나오면서 연쇄적인 가격 인상이 예상되고 있어요.

AI 붐으로 인해 데이터센터용 고성능 GPU들의 수요가 폭증하면서, 일반 소비자용 GPU 가격에도 영향을 미치고 있는 상황이에요.

(사정이 이러니 벤처캐피탈들도 GPU를 하나의 담보물로 인식하고 대출 전략을 짤 수 있는 것이로군요,;;;; 문돌이는 문송하옵니다...) |

|

|

Q: 이 AI 광풍이 언제까지 계속될 수 있을까요? |

|

|

매우 회의적이에요.

모든 참여자들이 이것이 버블이라는 걸 알고 있으면서도 단기적 이익을 위해 참여하고 있어요.

장기적 계획 없이 "오늘 아침에는 좋은 거래, 오늘 오후는 오후 문제"라는 식으로 접근하고 있어요.

Franklin Venture Partners(프랭클린 벤처 파트너스, 벤처캐피탈)의 James Cross 전무는 "AI/LLM 기업들이 역사적으로 풍부한 자금 조달 환경을 누렸지만, 올해 상당한 사업 성과를 달성해야 무한 자본에 대한 접근을 계속 유지할 수 있을 것"이라고 경고했어요.

미국의 Exit 시장도 여전히 어려운 상황이에요.

2024년 미국 Exit 가치는 1,492억 달러(약 210조원)로 2023년 1,200억 달러(약 169조원)보다 나아졌지만, 2021년 8,415억 달러(약 1,185조원)에 비하면 여전히 미미한 수준이에요. |

|

|

(뭔가 벼랑끝으로 달려가고 있다는 느낌이 들죠???) |

|

|

Q: 이 시점에서 투자자들은 어떻게 살아남아야 할까요? |

|

|

다각화와 리스크 관리에 집중해야 해요.

현재 시장은 "다각화가 죽어가고 있는" 상황이라고 표현될 정도로 AI에 편중되어 있어요. 하지만 역사적으로 이런 집중 투자는 항상 큰 손실로 이어졌어요.

특히 그래픽카드 담보 대출의 경우, 담보 자산의 가치 변동성을 면밀히 모니터링해야 해요.

대출 조건에서 담보 가치 하락 시 추가 담보 제공 조항이 있는지 확인하고, 차주 기업의 현금 흐름 상황을 지속적으로 점검해야 해요.

또한 AI 이외 분야의 투자 기회도 꾸준히 발굴해야 해요.

버블이 언제 터질지는 알 수 없지만, 터졌을 때의 충격을 최소화하려면 포트폴리오 다각화가 필수예요.

(쉽게 말해서 돔황챠!?!?!?) |

|

|

오늘 배우게 된 점을 아래와 같이 정리해 볼께요. |

|

|

- 담보 자산의 생명주기를 간과하면 안 됨

그래픽카드가 담보로 사용되는 상황에서 가장 큰 위험은 이 자산들의 극도로 짧은 수명이에요. 전통적인 담보 자산과 달리 기술 제품은 혁신 주기가 빨라서 몇 년, 심지어 몇 달 만에 가치가 급락할 수 있어요. 투자자들이 높은 수익에 눈이 멀어 담보 자산의 본질적 특성을 간과하고 있는 상황이에요.(레알임요...) 금융 상품을 설계할 때는 담보 자산의 감가상각 패턴과 기술 혁신 주기를 반드시 고려해야 해요. 단순히 현재 시장가치만 보고 판단하면 큰 손실을 입을 수 있어요.

- 벤처캐피탈의 대출 진출은 시장 성숙도의 신호임

벤처캐피탈들이 전통적인 지분 투자 대신 대출에 뛰어든다는 것은 투자 기회의 고갈을 의미해요. 이는 해당 산업이 성숙 단계에 접어들었거나, 버블 상태에 있다는 강력한 신호일 수 있어요. 투자자들이 즉시 현금 회수를 원한다는 것도 시장에 대한 불안감을 반영해요. 벤처캐피탈의 투자 패턴 변화를 주의 깊게 관찰하면 시장 사이클을 예측하는 데 도움이 될 수 있어요. 특히 '안전한' 대출 상품으로 포장된 고위험 투자는 더욱 경계해야 해요.

- 극도의 자금 집중은 시스템 리스크를 증가시킴

전체 벤처캐피탈 투자의 절반 이상이 하나의 산업에 몰리는 현상은 건강하지 않아요. 특히 소수의 대형 기업에 수십억 달러가 집중되는 상황은 해당 기업들의 실패가 전체 시장에 미칠 파급력을 크게 증가시켜요. 이런 집중도는 닷컴 버블 때도 볼 수 없었던 수준이에요. 투자자들은 개별 기업의 위험뿐만 아니라 시스템 전체의 위험도 고려해야 해요. 다각화가 죽어가는 시장에서는 역설적으로 다각화가 더욱 중요해져요.

- 버블 경제에서는 모든 참여자가 게임의 규칙을 알고 있기 때문에 당신도 조심해야 함

현재 AI 투자 시장의 가장 특이한 점은 모든 참여자가 이것이 버블이라는 걸 알면서도 참여하고 있다는 거예요. 장기적 가치 창출보다는 단기적 이익 극대화에 집중하고 있어요. 이런 상황에서는 합리적 분석보다는 심리적 요인과 시장 타이밍이 더 중요해져요. 투자자들은 펀더멘털 분석과 함께 시장 심리와 유동성 상황을 면밀히 모니터링해야 해요. 버블이 언제 터질지는 예측하기 어렵지만, 터지기 전에 빠져나올 수 있는 전략을 미리 준비해두는 것이 현명해요.

* 현재의 AI 투자 열풍은 기술의 잠재력과 시장의 과열이 동시에 존재하는 복잡한 상황이에요. 특히 그래픽카드 담보 대출과 같은 새로운 금융 구조는 전통적인 리스크 평가 방식으로는 파악하기 어려운 위험을 내포하고 있어요. 벤처캐피탈들이 대출 사업에 뛰어든 것은 단순한 수익 다각화가 아니라 시장에 대한 근본적인 불안감의 표현일 수 있어서, 이런 구조적 변화를 통해 시장의 진정한 상태를 읽어내는 능력이 앞으로 더 중요해질 것 같다고 생각하게 됐어요. |

|

|

"비주류VC"는 계속 스타트업 산업과 투자 업계에 대한 어디에서도 볼 수 없는 빠르고 신선한 정보를 제공하고자 해요. 운영 중인 Threads와 뉴스레터를 구독해 주시면 큰 힘이 되요. |

|

|

|